“AB InBev firmó un acuerdo de distribución con las embotelladoras Andina y Embonor, el cual le permitirá cubrir canales de venta clave que supondrán una mayor competencia con la líder de la industria CCU.”

SANTIAGO.- El mercado de la cerveza en Chile ha crecido de manera robusta en los últimos años, impulsada, según los expertos, por “una industria altamente competitiva”. Así, si en 2014 se bebieron 748 millones de litros en el país, en 2019 la cifra aumentó a los 997 millones anuales, anotando un crecimiento de 33% en el volumen de consumo.

Y si bien CCU lidera el mercado por amplia mayoría, su competencia AB InBev acaba de firmar una estratégica alianza con la que presionará aún más al mundo cervecero. “El 2020 será un año sin precedentes para la industria de la cerveza en Chile”, comenta a Emol el analista de Euromonitor International, Erwin Henríquez.

Es que el acuerdo de distribución por cinco años entre Andina y Embonor (ambos de Coca-Cola) con AB InBev (ex Cervecería Chile), le abrirá las puertas a las cervezas de la empresa a todos los canales de venta de las embotelladoras, considerando hoteles, casinos y restaurantes, además de botillerías y supermercados.

De dicha forma, con el músculo de venta y distribución de las embotelladoras, el objetivo final de la operación es que AB InBev crezca en su participación de mercado. De hecho, la firma espera un crecimiento de 10% respecto del volumen actual en Chile y, de acuerdo a cálculos de Bice Inversiones, Andina y Embonor podrían incrementar sus ingresos en 22% y 18% respectivamente.

Actualmente, el líder indiscutido de la industria de la cerveza nacional es CCU (Grupo Luksic y Heineken) con un 68% de participación del mercado, según datos de Euromonitor. Sus marcas Cristal y Escudo fueron las dos más vendidas en 2019 y entre las dos representaron el 27% de las ventas totales de cerveza en el país. Por su parte, Heineken ocupó el quinto lugar con el 5,5% de las ventas.

Después, se ubica AB InBev con un 25,3% de la industria y marcas como Stella Artois, Budweiser, Báltica, Quilmes, Becker y Corona. Estas dos últimas fueron la tercera y cuarta más vendida en 2019 y representaron el 11,7% y 5,7% de las ventas totales de cerveza respectivamente.

Por último, figura Comercial Peumo de Viña Concha y Toro, la cual tiene un 2,2% de participación de mercado y se especializa exclusivamente a marcas denominadas “premium” como Kross, Miller y Estrella Damm. “El negocio -de dichas marcas- mostró un positivo crecimiento en 2019, evidenciando la favorable tendencia de consumo para esta categoría”, se lee en la memoria anual de la Viña.

Efecto del acuerdo y la pandemia en el mercado: Nuevos productos, promociones y más competencia

Ante el acuerdo que comenzará a regir en noviembre, Erwin Henríquez de Euromonitor expone a Emol que “la cerveza en Chile ha crecido de manera robusta en los últimos años apalancada en una industria altamente competitiva. Un elemento clave en la evolución de la industria ha sido la premiumización de la cerveza, a medida que los consumidores optan por más opciones importadas y nacionales con precios más altos”.

“A esto se suma la dinámica de la cerveza artesanal”, dice, “que es también de suma relevancia considerar. En Chile este segmento ya llega al 4% del mercado total mientras que en otros países como Colombia o México están cerca del 1% y 0,3% respectivamente”.

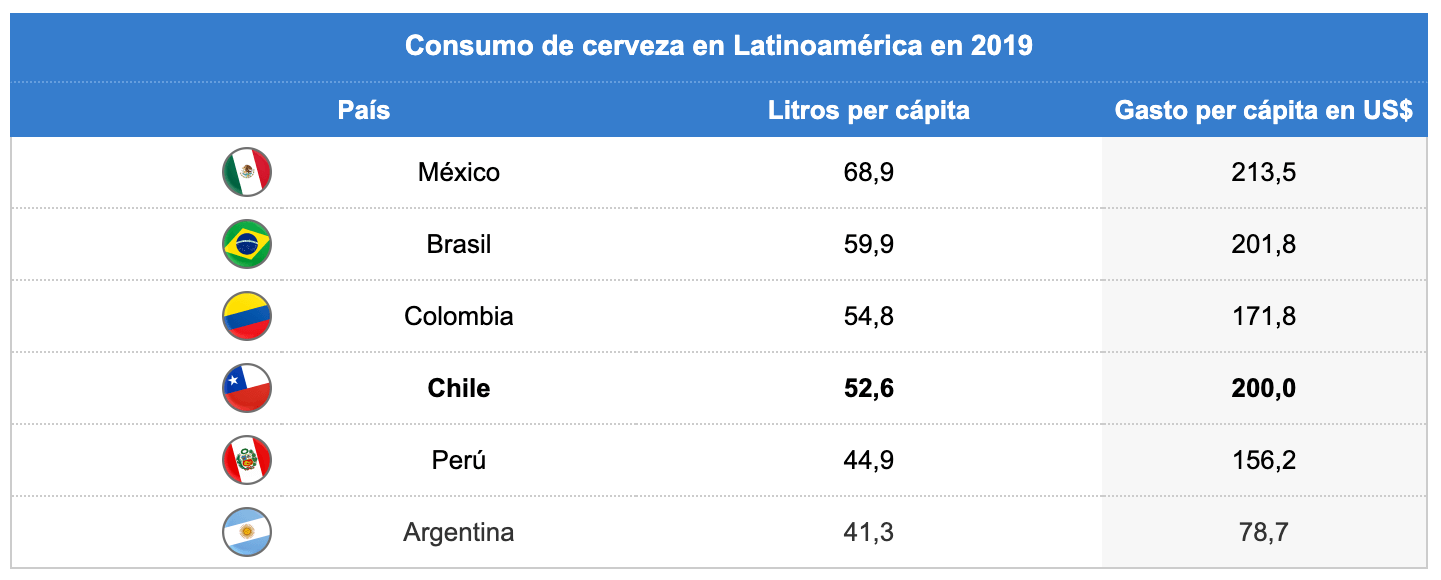

De todas formas, Chile registra un consumo per cápita anual menor que al de Colombia, México y Brasil, pero por sobre al de Perú y Argentina. En cuanto a gasto, el país de la región que más desembolsa por persona al año en comprar cerveza es México (US$213), seguido por Brasil (US$201) y Chile (US$200 en 2019, equivalentes a $140 mil en ese momento).

Consultado por cuáles serían los mayores efectos de la alianza sobre el mercado cervecero nacional, Henríquez considera que “la pandemia y la crisis social antes de eso, han demostrado lo importante que es tener una fuerte red de distribución que pueda atender a una gran cantidad de clientes de manera flexible. También ha puesto en la lupa al canal tradicional como tiendas de barrio, bodegas y botillerías que han podido aprovechar la situación a medida que los consumidores buscan opciones cercanas, convenientes y económicas”.

“Este acuerdo permitirá a AB InBev aumentar esa red de distribución y apalancar las fortalezas de Andina/Embonor. Nuestra lectura inicial es que esto mejorará su posición en el mercado, expandiendo sus capacidades y alcance a sus clientes por lo que esperamos que esto traiga un incremento en el tamaño del mercado de cervezas en Chile”, proyecta.

De todas formas, destaca que “aunque esto incrementará el número de clientes que atiende, es de esperarse que exista un periodo de adaptación para las fuerzas comerciales. Por otro lado, CCU también posee una red de distribución importante con más experiencia en cerveza y bebidas alcohólicas”.

En resumen, sostiene el experto, “2020 será un año sin precedentes para la industria de la cerveza. El efecto de la pandemia se notará de manera más pronunciada en la disminución de ocasiones de consumo en bares y restaurante; y aunque esperamos que parte de ese consumo se traslade al hogar, existirá una disminución evidente en el volumen total de cerveza”.

“Las estrategias que permitirán mitigar este impacto en el futuro son: el incremento de disponibilidad de productos en los canales de ventas, por ejemplo AB InBev llegando a más clientes gracias a su acuerdo; mayor variedad de productos con nuevos jugadores interesados en un mercado atractivo, en este punto estamos viendo nuevos productos en todos los rangos de precios, orígenes y categoría; y por último, promociones y estrategias comerciales más agresivas en respuesta a un ambiente cada vez más competitivo”.

Fuente: Emol.com